知原药业首次递表于2023年4月13日,最新的招股书披露了公司在分红上的大手笔超越以往。而另一个角度却呈现的是,在2022年六位高管年薪超过1500万后,2023年却又大幅下调。

行业普遍亏损下,希望何在?市场何时触底反转,是2024年底?2025年初?还是要等到2027年之后?

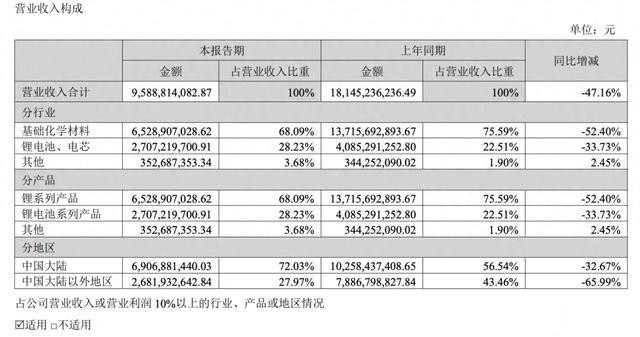

近期,锂电巨头赣锋锂业披露了半年报。今年上半年,公司实现营业收入95.89亿元,同比下降47.16%;净利润为-7.6亿元,同比下降113%。这是自上市以来,赣锋锂业首次出现亏损,背后也折射出行业的不景气现状。

跌破8万元/吨的关键心理价位的锂价,市场面临着供需失衡的局面。这样的下行状况还要持续多久,行业拐点又何时显现?

01首次出现中期亏损

从赣锋锂业这份半年报来看,这家巨头上半年面临的挑战的确不小。

对比2023年上半年,赣锋锂业实现营业收入181.45亿元,净利润58.50亿元,虽同比下降19.35%,但整体仍维持了增长的态势。到了本年度,公司的经营业绩就谈不上理想了。

分季度细看,赣锋锂业第一、二季度都遭遇了营业收入的大幅下滑,分别同比下降46.41%和47.96%,至50.58亿元和45.31亿元。而净利润也是连续两个季度陷入亏损,分别亏损4.39亿元和3.21亿元,同比降低了118.31%和109.31%。

值得注意的是,这是自2009年赣锋锂业公开经营业绩以来,首次出现中期亏损。此前,市场虽然对赣锋锂业出现业绩下滑有所预期,但亏损幅度仍然超出了部分投资者的预料。

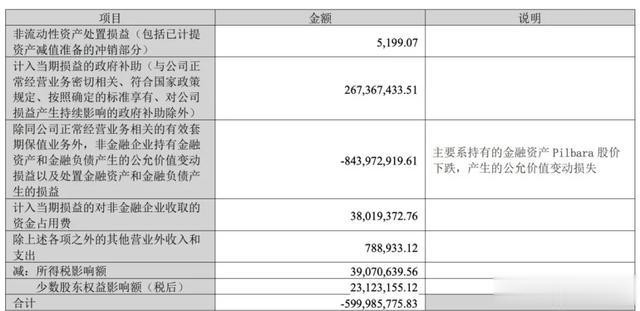

对此,赣锋锂业在半年报中表示,业绩下降的原因有二:一是锂行业周期下行影响,锂盐及锂电池产品价格持续走低;二是公司持有的金融资产Pilbara股价下跌,产生的公允价值变动损失多达8.43亿。

02赣锋锂业的自救

低迷的市场环境正压缩着企业们的利润空间,就连赣锋锂业这样的行业巨头也不得不开启自救模式。

近期,赣锋锂业在官方声明中强调,将实施更为严格的资本管理策略,确保首先投入产生短期效益的项目,同时审慎评估并延后那些不符合短期盈利目标的中长期项目开支。

锂资源业务方面,公司目前正在建设阿根廷的Cauchari-Olaroz锂盐湖项目。据介绍,该项目经过一年的产能爬坡之后,已达到了70%左右的产能利用率。此外,公司还介绍马里Goulamina锂辉石项目的股权收购进展顺利,预计今年内产出首批锂辉石产品。

尽管两个项目都还存在一定的不确定性,但整体来说,公司对这两个项目仍保持乐观态度,也预计会是未来重点看重、投入的项目。

除此之外,上半年赣锋锂业还通过期货交易实现了343万元人民币的盈利,这也促使了该公司在7月份设立了一个衍生品交易部门。具体来说,这个新部门负责买卖一些跟股票、指数、商品(比如原材料的价格)、利率等相关的金融产品。赣锋锂业试图通过此举,来进一步应对市场波动带来的影响,增强财务韧性。

03希望何在?

近几年来,国内新能源汽车行业价格战加剧,叠加市场需求放缓,锂价下跌成为锂电材料企业不得不面对的事实。

据行业相关数据显示,2023年整个动力与储能电池核心产业链价格不容乐观。动力电池价格下跌超44%,部分正极材料价格下跌超70%,电池级碳酸锂的价格更是下跌超80%,几乎跌回起点。市场在寒气笼罩下,不仅是赣锋锂业,整个锂电材料上游企业们都站上了一个不确定的十字路口,亟待寻求一个破局的答案。

目前,据业内人士透露,行业内普遍采取的策略是签订长期合作协议,这些协议中通常会包含一个定价机制或公式,来确保产品价格能够灵活适应市场价格的波动。

而从供需平衡来看,五矿证券预计,供给端2024-2026年锂矿供给仍将大规模释放,尤其以低成本南美盐湖为主,部分高成本锂资源出清似乎在所难免。而在需求端则不必悲观。

随着电池技术的持续进步,欧美锂电产业链本土化程度提升,新能源车、储能或将迎来新一轮爆发周期,电池技术驱动的新应用场景同样值得期待,预计2024-2026年中国储能建设将保持高景气。

供给过剩和需求增长将同时发生,这一波市场的震荡与探底过程也许还会持续较长一段时间。作为借鉴,瑞银集团最新预测,锂市场在2027年之前可能都会处于过剩状态,为此他们将锂的预估价调低了23%。

但是,也有机构认为,当前供需压力带来的低锂价,已导致矿山出现亏损。浙商金属认为这种低锂价并不可持续,只有给到矿山端一定利润空间,才能有足够的供给支撑需求的增长。

那么年底市场走势到底如何?2024年底或者2025年年初是否会再迎来一轮反弹?还是要等到2027年之后?配资炒股首选配资